Wir wollen, dass sich der Kauf einer Immobilie der IMMOVATION-Unternehmensgruppe für Sie als Kapitalanleger auszahlt. Von Ihrer ersten Anfrage bis zur Beurkundung des Kaufvertrages beim Notar betreut Sie unser Team aus versierten Immobilienexperten individuell und persönlich.

Service

Kunden-Betreuung

Ausgewählte Objekte

für Ihre Anlageziele

für Ihre Anlageziele

Die Rendite einer Kapitalanlage in Immobilien wird entscheidend durch die Lage des Objektes bestimmt. Wir behalten die Entwicklung des Immobilienmarktes für Sie ständig im Blick. Profitieren Sie vom Know-how und der Erfahrung unserer Immobilien-Spezialisten: Wir prüfen mögliche Standorte für unsere Neubau-Projekte nach vorgegebenen Kriterien auf Herz und Nieren.

Alle Immobilien, die Sie von der IMMOVATION-Unternehmensgruppe erwerben, sind mit den unternehmenseigenen Firmen realisiert worden. So haben Sie die Gewissheit, dass eine Immobilie, die Sie erwerben möchten, als lohnendes Investitionsobjekt konzipiert wurde: Von der sorgfältigen Standortbewertung und -auswahl, über die Planung und Projektierung bis zur Bauträgerschaft. Teilen Sie uns Ihre Anlageziele mit – wir empfehlen Ihnen das passende Objekt mit einer attraktiven Rendite.

Alle Immobilien, die Sie von der IMMOVATION-Unternehmensgruppe erwerben, sind mit den unternehmenseigenen Firmen realisiert worden. So haben Sie die Gewissheit, dass eine Immobilie, die Sie erwerben möchten, als lohnendes Investitionsobjekt konzipiert wurde: Von der sorgfältigen Standortbewertung und -auswahl, über die Planung und Projektierung bis zur Bauträgerschaft. Teilen Sie uns Ihre Anlageziele mit – wir empfehlen Ihnen das passende Objekt mit einer attraktiven Rendite.

Provisionsfreie Immobilien

direkt vom Bauträger

direkt vom Bauträger

Mit Immobilien der IMMOVATION-Unternehmensgruppe erwerben Käufer ein solide gebautes Objekt mit beständigem Wert. Dies stellen wir sicher, indem wir die Projektierung und das Management aller Bauphasen mit Tochtergesellschaften der IMMOVATION-Unternehmensgruppe realisieren. Das lohnt sich auch für Sie: Wenn Sie Immobilien auf immovation.immobilien.de kaufen, zahlen sie keine Provision! Mit einer Investition in Immobilien der IMMOVATION-Unternehmensgruppe haben Sie die Gewissheit, in eine Immobilie mit solider Zukunftsperspektive zu investieren.

Standort- und

Objekt-Besichtigung

Objekt-Besichtigung

Gut informiert zu sein, ist die Voraussetzung für eine fundierte Anlageentscheidung. Der persönliche Eindruck ist wichtig. Vereinbaren Sie einen Termin mit Ihrem Ansprechpartner und überzeugen Sie sich von den Vorzügen der Infrastruktur im Umfeld der angebotenen Immobilie. Machen Sie sich selbst ein Bild von der Bauqualität. Erlaubt der Baufortschritt eine Begehung der Immobilie, begleiten wir Sie gerne bei einem Besuch vor Ort.

Vorbereitung des

Kaufvertrages / Notartermin

Kaufvertrages / Notartermin

Im Kaufvertrag werden alle wichtigen Punkte geklärt und für die Beteiligten rechtlich abgesichert. Wir bereiten alle notwendigen Unterlagen für Sie vor und beantworten Ihre Fragen zum Ablauf der Beurkundung. Teil der Unterlagen ist die im Rahmen der Bemusterung nach Ihren Wünschen gewählte Ausstattung der gekauften Objekte. Haben Sie von der Möglichkeit Gebrauch gemacht, den Grundriss Wohnung im Rahmen der bautechnischen Vorgaben verändern zu lassen, wird auch das Teil der Vertragsunterlagen.

Bei Fragen der vertraglichen Regelung hilft Ihnen ein Notar – er ist für den Kaufvertrag unverzichtbar. Haben beide Parteien keine Änderungswünsche bezüglich des Vertrags mehr, kann der Vertrag beurkundet werden. Nachdem der Vertrag unterschrieben ist, beantragt der Notar die Auflassungsvormerkung im Grundbuch, die Ihnen den Erwerb des Eigentums an der Immobilie zusichert.

Bei Fragen der vertraglichen Regelung hilft Ihnen ein Notar – er ist für den Kaufvertrag unverzichtbar. Haben beide Parteien keine Änderungswünsche bezüglich des Vertrags mehr, kann der Vertrag beurkundet werden. Nachdem der Vertrag unterschrieben ist, beantragt der Notar die Auflassungsvormerkung im Grundbuch, die Ihnen den Erwerb des Eigentums an der Immobilie zusichert.

Wir sind für Sie da –

auch nach dem Kauf

auch nach dem Kauf

Auch nach dem Kauf sind wir für Sie da: Als Bauträger bleiben wir auch nach Ihrer Investition während der Gewährleistungspflicht von 5 Jahren ihr verlässlicher Partner für alle baulichen Fragen rund um Ihr Investitionsobjekt. Sprechen Sie uns an.

Ratgeber Immobilienkauf

1. Warum in Immobilien investieren?

Die Zinsen sind auf einem historisch niedrigen Niveau. Auf der Suche nach Anlageformen, die Renditen von über einem Prozent in Aussicht stellen, geht es darum, die Erträge gegen die möglichen Risiken abzuwägen.

Wertstabilität

Klassische Kapitalanlagen wie Staatsanleihen oder Aktien unterliegen einem wenig kalkulierbaren Kursrisiko und erfordern daher viel Aufmerksamkeit. Investitionen in Immobilien, die bestimmte Kriterien erfüllen (mehr dazu unter 4.), haben als Sachwerte eine vergleichsweise hohe Wertstabilität.

Geringe Finanzierungskosten

Die positive Kehrseite der niedrigen Zinsen: Die Kosten für ein Darlehen zur Finanzierung eines Immobilienkaufs sind ebenfalls besonders niedrig. Wer für die Investition in Immobilien auch Fremdkapital benötigt, sollte die Phase des günstigen Baugeldes nutzen. Finanzexperten gehen davon aus, dass die Zinsen mittelfristig nach und nach steigen werden.

Altersvorsorge / Wiederverkauf

Immobilieneigentum trägt zur Werterhaltung und gegebenenfalls Steigerung Ihres Vermögens bei. Neben regelmäßigen Einkünften aus den Mieten verfügen Sie mit dem Sachwert Immobilie über eine finanzielle Reserve, deren Wert nicht mit der Inflation schwindet. Haben Sie eine Immobilie an einem gefragten Standort erworben, besteht die Chance, dass Sie das Objekt mit Gewinn verkaufen können.

Wichtig: Wenn zwischen Kauf und Verkauf einer Immobilie mindestens zehn Jahre vergangen sind, ist der Gewinn beim Verkauf steuerfrei!

Wichtig: Wenn zwischen Kauf und Verkauf einer Immobilie mindestens zehn Jahre vergangen sind, ist der Gewinn beim Verkauf steuerfrei!

2. Welche Anlageformen gibt es?

Kapitalanleger haben die Wahl zwischen verschiedenen Anlageformen. Sie unterscheiden sich in der Höhe der einzusetzenden Investitionssumme und dem Risiko, das mit der Art der Anlage verbunden ist.

Eigentumswohnung

Die Investition in eine Eigentumswohnung hat – im Vergleich zum Kauf eines Hauses – den Vorteil, dass der Kauf in der Regel mit einem geringeren Kapitaleinsatz möglich ist. Mit einer Eigentumswohnung erwirbt man nicht die vollständige Immobile. Mit dem Kauf wird man Teil einer Eigentümergemeinschaft, die sich aus allen Eigentümern der Immobilie zusammensetzt.

Häuser

Falls die finanziellen Verhältnisse es zulassen, ist der Kauf eines ganzen Wohnhauses in der Regel vorteilhaft, da in diesem Fall die Entscheidungen über das Eigentum allein in der Hand des Käufers liegen. Einfamilien- oder Doppelhäuser haben meist einen hohen Grundstücksanteil, der mit bezahlt werden muss. Daher ermöglicht die Investition in eine solche Immobilie generell keine vergleichbar hohe Rendite, wenn Sie vermietet wird.

Solche Objekte sind daher mehr für Selbstnutzer geeignet. Zur Kapitalanlage gut geeignet sind dagegen Mehrfamilienhäuser. Mit ihnen lässt sich prinzipiell eine höhere Rendite als mit einzelnen Häusern oder mit Eigentumswohnungen erzielen.

Solche Objekte sind daher mehr für Selbstnutzer geeignet. Zur Kapitalanlage gut geeignet sind dagegen Mehrfamilienhäuser. Mit ihnen lässt sich prinzipiell eine höhere Rendite als mit einzelnen Häusern oder mit Eigentumswohnungen erzielen.

Gewerbeimmobilien

Mit dem Kauf einer Gewerbeimmobilie können gute Chancen für eine höhere Rendite als bei Kauf von Wohnimmobilien verbunden sein. Dieser Vorteil ist jedoch mit höheren Risiken verknüpft. Für Gewerbeimmobilien werden üblicherweise nur befristete Mietverträge geschlossen. Darüber hinaus ist der Bedarf an Gewerbeflächen größeren Schwankungen unterworfen als der von Wohnflächen – denn gewohnt wird immer. Veränderungen des Marktes am Standort der Immobilie oder neue Trends können dazu führen, dass Gewerbeflächen längere Zeit leer stehen und keine Rendite abwerfen. Für private Kapitalanleger, die mit regelmäßigen Mieteinnahmen rechnen, sind Gewerbeimmobilien daher wenig geeignet.

Immobilienfonds

Investitionen in Immobilienfonds sind für Kapitalanleger interessant, die zwar in Immobilien investieren möchten, sich aber nicht um die Immobilie und Vermietung kümmern möchten. Diese Aufgabe wird von den Fondsverwaltern übernommen. Diese Art der indirekten Immobilieninvestition erfordert Vertrauen in das Management des Fonds. Vertrauen, das nicht immer gerechtfertigt ist, wie viele Nachrichten über Immobilienfonds in Schieflage gezeigt haben. Aufgrund des erhöhten Risikos eignet sich diese Anlageform eher für professionelle Investoren, die das Fondskonzept im Detail nachvollziehen und den Immobilienmarkt gut einschätzen können.

3. Welche Vor- und Nachteile haben Bestands- und Neubauimmobilien im Vergleich?

Beim Kauf jeder Bestands- und Neubauimmobilie sind vor allem zwei Faktoren besonders zu berücksichtigen: Die Lage der Immobilie und ihr baulicher Zustand. Die Lage spielt eine entscheidende Rolle für den Preis und die Vermietbarkeit – und damit die Rendite einer Immobilie. Zwischen Bestands- und Neubauimmobilien gibt es bei diesem Faktor keine grundsätzlichen Unterschiede. Anders sieht es jedoch beim Faktor „Zustand“ aus.

Neubauimmobilie

Für viele Mieter ist eine Neubauwohnung meist besonders attraktiv, da ein Erstbezug mit Begriffen wie z.B. moderne Ausstattung und geringere Energiekosten verbunden wird. Neubau-Immobilien zeichnen sich i. d. R. durch ihre bessere Ausstattung, mehr Komfort, bessere Wärmedämmung und zeitgemäße Technik, wie z.B. Fußbodenheizung, digitale Anschlussmöglichkeiten, Sicherheitstechnik, etc. aus.

Neue Gebäude haben außerdem naturgemäß keinen Renovierungsstau – sie erfordern nach dem Kauf keine zusätzlichen Investitionen bevor sie zu einem attraktiven Preis vermietet werden können.

Risiken sind aufgrund baulicher Mängel besser als bei Bestandsimmobilien kalkulierbar. Auch wenn Mängel erst nach einiger Zeit sichtbar werden sollten, müssen festgestellte Mängel, die eindeutig auf die Bauausführung zurückzuführen sind, vom Bauträger durch Nachbesserung beseitigt werden.

Die Gewährleistung des Bauträgers gilt bis zu 5 Jahre nach der Bauabnahme. Diese Vorteile müssen bei einer Neubau Immobilie mit der höheren Investitionssumme erkauft werden.

Risiken sind aufgrund baulicher Mängel besser als bei Bestandsimmobilien kalkulierbar. Auch wenn Mängel erst nach einiger Zeit sichtbar werden sollten, müssen festgestellte Mängel, die eindeutig auf die Bauausführung zurückzuführen sind, vom Bauträger durch Nachbesserung beseitigt werden.

Die Gewährleistung des Bauträgers gilt bis zu 5 Jahre nach der Bauabnahme. Diese Vorteile müssen bei einer Neubau Immobilie mit der höheren Investitionssumme erkauft werden.

Bestandsimmobilien

Bestandsimmobilien haben gegenüber Neubauimmobilien den Vorteil, dass sie günstiger erworben werden können. Wesentliches Kriterium für die Beurteilung der Bausubstanz ist das Alter der Immobilie. Welche Sanierungsmaßnahmen erforderlich sind, kann anhand des Baujahrs eingeschätzt werden. Ist das Objekt bereits älter, sollte es dem Alter entsprechend saniert worden sein oder es sollte eine Rücklage durch die Eigentümer gebildet worden sein, mit der nötige Sanierungsmaßnahmen bezahlt werden können.

Bei der Beurteilung des Kaufpreises einer Bestandsimmobilie sind die Kosten für abgeschlossene, bzw. noch ausstehende Sanierungsarbeiten zu berücksichtigen. Bis zum Zeitpunkt des Verkaufs angesparte Rücklagen sind ebenfalls bei der Kalkulation einzubeziehen. Wenn keine Sanierungsarbeiten durchgeführt wurden, kann als Faustregel gelten, dass über einen Zeitraum von 10- 15 Jahren ca. 10% des Wertes der Immobilie als Rücklage angespart worden sein sollten.

Bei der Beurteilung des Kaufpreises einer Bestandsimmobilie sind die Kosten für abgeschlossene, bzw. noch ausstehende Sanierungsarbeiten zu berücksichtigen. Bis zum Zeitpunkt des Verkaufs angesparte Rücklagen sind ebenfalls bei der Kalkulation einzubeziehen. Wenn keine Sanierungsarbeiten durchgeführt wurden, kann als Faustregel gelten, dass über einen Zeitraum von 10- 15 Jahren ca. 10% des Wertes der Immobilie als Rücklage angespart worden sein sollten.

4. Was ist bei der Auswahl eines Anlageobjektes zu beachten?

Der Wert einer Immobilie und die erzielbare Rendite werden entscheidend durch ihre Lage bestimmt.

Steigende Preise in strukturstarken Städten

Seit Jahren gibt es eine Wanderungsbewegung innerhalb Deutschlands von wirtschaftsschwachen zu wirtschaftsstarken Regionen. In der Folge sorgt die zunehmende Wohnraumknappheit für einen Anstieg der Mietpreise vor allem in Metropolen und deren Umland. Zeitversetzt stiegen in der Folge die Kaufpreise und Mieten auch in strukturstarken Ober-, Mittel- sowie Unterzentren (NAI apollo Group, Wohnungsmarktbericht 2016). Wohnimmobilien in Zuzugsregionen werden voraussichtlich weiter ein lohnendes Investment sein.

Die Auswahl nach der passenden Anlageimmobilie hängt vor allem von der geplanten Investitionssumme und dem gewünschten Ertrag ab. Diese Kriterien schränken die Auswahl an möglichen Immobilien im Vorfeld ein. Groß- und Mittelstädte, insbesondere sogenannte B- und C-Standorte, haben bei wachsender Einwohnerzahl gegenüber den Metropolen wie Berlin, Frankfurt oder München zwei deutliche Vorteile: Die Objekte können in der Regel günstiger erworben werden und sie bieten das größere Rendite-Potenzial. Die Mieten in diesen Städten können noch stärker wachsen, denn sie bewegen sich nicht auf dem für viele Mieter bereits unbezahlbaren Niveau der A-Standorte. Ein ähnliches Rendite-Potenzial können außerdem B-Lagen in A-Standorten bieten.

Standortqualität analysieren

Für die Einschätzung, ob sich bestimmte Immobilien als Kapitalanlage wirtschaftlich lohnen, müssen im Vorfeld die relevanten Standortbedingungen einer Immobilie berücksichtigt und geprüft werden. Dabei ist nicht nur großräumigen Lage in einer Region oder Stadt ausschlaggebend. Der sogenannte Mikrostandort – die unmittelbare Umgebung der Immobilie – ist für die Standortqualität und die erzielbare Rendite ebenso bedeutsam.

Sind Einkaufsmöglichkeiten für den täglichen Bedarf zu Fuß erreichbar? Wie ist das Objekt an den Verkehr angebunden? Wie weit sind öffentliche Verkehrsmitteln entfernt? Sind Behörden, Banken, Schulen und Kindergärten in der Nähe? Gibt es ein attraktives Angebot für Erholung und Freizeit, Kultur und Gastronomie im Umfeld der Immobilie? Auch das Image eines Stadtteils beeinflusst die Vermietbarkeit eines Objektes. Die Beurteilung des baulichen und sozialen Umfeldes ist daher ebenfalls wichtig.

Gute Lagen

Gute Lagen zeichnen sich durch gepflegte Gebäude sowie einen großen Anteil an Grün- und Freiflächen aus. Sie verfügen über eine überdurchschnittlich gute Infrastruktur. Immobilien in diesen Lagen haben ein positives Image und besitzen das größte Entwicklungspotential. Das Angebot ist begrenzt weshalb hier hohe Mieten verlangt werden können. Sie werden meist von Personen mit vergleichsweise hohen Einkommen gewählt.

Mittlere Lagen

Der überwiegende Teil der Anlageobjekte kann mittleren und guten Lagen zugeordnet werden. Sie werden am häufigsten angeboten. Spitzenmieten in Bezug auf die jeweiligen lokalen Mietpreise können hier nicht erzielt werden jedoch sind nachhaltige Mieteinnahmen mit steigendem Niveau realistisch. Kennzeichen mittlerer Lagen sind eine dichtere Bebauung, gepflegte Gebäude und Grundstücke sowie eine mindestens durchschnittliche Infrastruktur. Solche Objekte werden vor allem von Jüngeren, Berufspendlern, Familiengründern und Senioren gemietet.

Einfache Lagen

Einfache Lagen sind als Kapitalanlage weniger geeignet. Trotz eines attraktiven Kaufpreises ist das Leerstandrisiko hier vergleichsweise hoch. Die Gebäude haben meist ein Instandhaltungsdefizit. Auch die Infrastruktur ist weniger gut entwickelt. Dies wirkt sich nachteilig auf die Wertentwicklung und die Höhe der Mieterlöse aus.

Berücksichtigt man diese Hinweise, sind die wesentliche Voraussetzungen für eine Auswahl gegeben und die Immobilie kann zur langfristigen Wertanlage werden.

Berücksichtigt man diese Hinweise, sind die wesentliche Voraussetzungen für eine Auswahl gegeben und die Immobilie kann zur langfristigen Wertanlage werden.

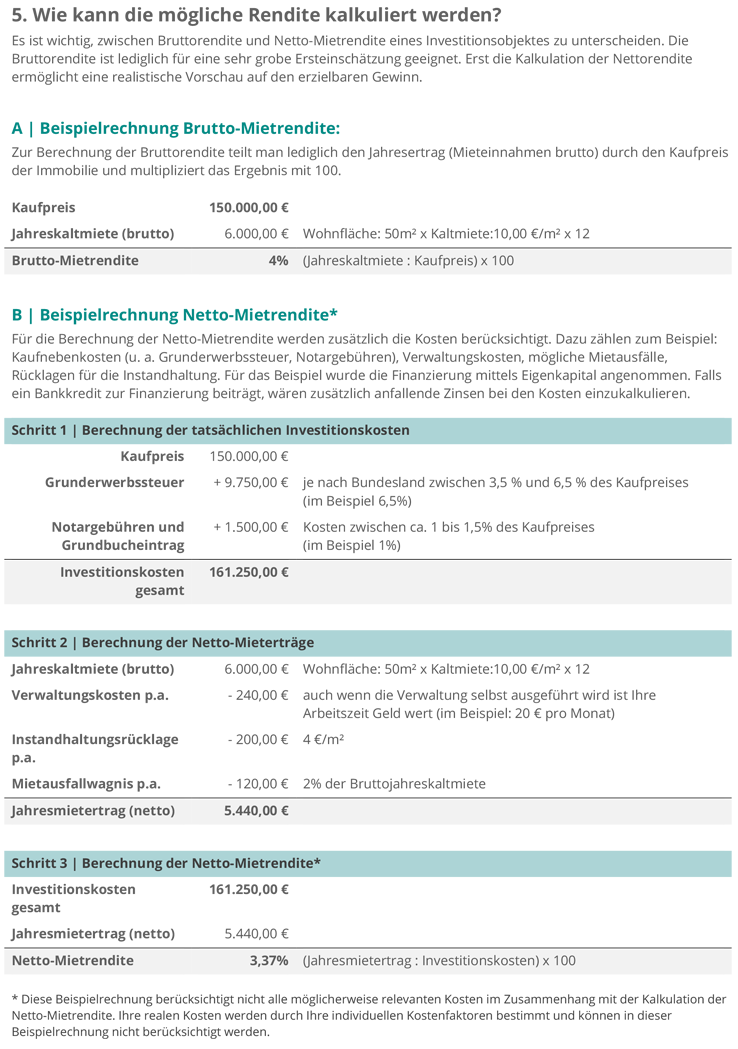

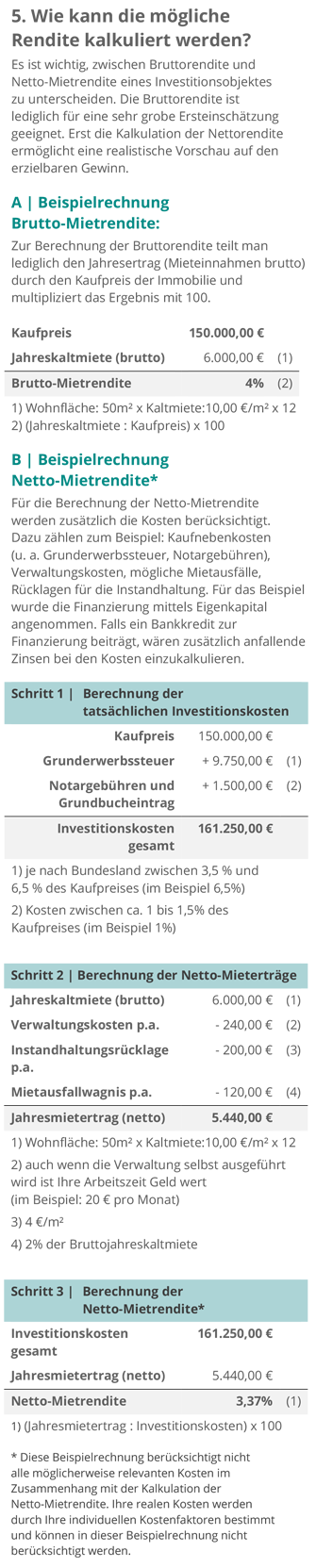

5. Wie kann die mögliche Rendite kalkuliert werden?

News

Nina Engelhard und Benedikt Hoffman an der Spitze beim “Ötzi Trailrun Naturns”

Die Läufer:Innen des IMMOVATION AG-Laufteams "The Running Pack" haben beim vierten Alpenplus Ötzi Trailrun Naturns am vergangenen Samstag erneut ihr Lauftalent und Können unter Beweis gestellt. ...

Franziska Althaus und Nils Bergmann erfolgreich bei UTMB-Rennen in Chianti

Franziska Althaus und Nils Bergmann aus dem IMMOVATION Laufteam „The Running Pack“ haben am vergangenen Sonntag, 24. März 2024, erneut gezeigt, dass sie auf anspruchsvollen Strecken wie dem UTMB ...

Postbank Wohnatlas 2024: Kaufpreis-Analyse für Eigentumswohnungen

Expert*innen des HWWI analysieren die Kaufpreise für Eigentumswohnungen...

Lukas Ehrle neu im IMMOVATION-Laufteam „The Running Pack“

Das Nachwuchstalent Lukas Ehrle aus Villingen ist das neuste Mitglied im IMMOVATION-Laufteam „The Running Pack“....

Nils Bergmann mit persönlicher Bestleistung beim Romeo&Giulietta Run Halbmarathon in Verona

Italien ist ein gutes Pflaster für Nils Bergmann. Bereits Ende Januar zeigte...

bulwiengesa-Immobilienindex 2024: Immobilienindex nach 18 Jahren Wachstum bei 0,0 Prozent

Der heute vorgestellte Immobilienindex 2024 beschreibt zum 48. Mal in Folge die Immobilienpreisentwicklung in Deutschland....

Nils Bergmann: Erfolgreich beim Cross della Vallagarina

Für Nils Bergmann vom IMMOVATION AG-Laufteam „The Running Pack“ geht das Jahr gut los....

Sport und Sponsoring Jahresrückblick 2023

Erneut liegt ein ereignisreiches Sponsoring-Jahr der IMMOVATION AG hinter uns....