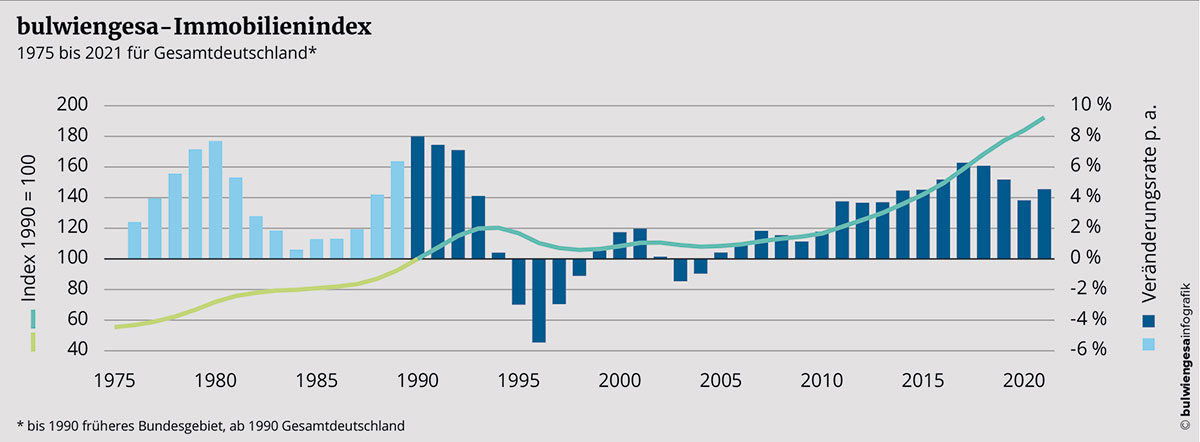

- Immobilienpreise steigen 2021 um 4,6 Prozent – mit großen Unterschieden

- Wohnungsmärkte ziehen weiter an, besonders bei Kaufobjekten

- Büromieten steigen, Leerstände auch

- Sinkflug der Einzelhandelsmieten hält an

- Seit 46 Jahren die höchsten Preissteigerungen: Bayerische Städte

Der bulwiengesa-Immobilienindex 2022 beschreibt zum 46. Mal in Folge die Immobilienpreisentwicklung in Deutschland. Seit nunmehr 17 Jahren steigen die Immobilienpreise. Selbst das Corona bedingte Auf und Ab der Konjunktur seit zwei Jahren führt nur zu partiell sinkenden Preisen. Im Vergleich zu 2020 hat sich das Wachstum sogar wieder gesteigert.

Die Ergebnisse für 2021 auf einen Blick:

- Gesamtindex (segmentübergreifend): 4,6 Prozent (2020: 3,8 Prozent)

- Teilindex Wohnen: 5,7 Prozent (2020: 5,2 Prozent)

- Teilindex Gewerbe: 2,1 Prozent (2020: 1,0 Prozent)

Die Methodik und die lange Reihe, in dem der bulwiengesa-Immobilienindex erhoben wird, machen ihn zu einem wichtigen Gradmesser für nachhaltige Entscheidungen in Immobilienmarkt, Stadtentwicklung und Geldpolitik. Die Daten fließen unter anderem in die Preisindizes der Deutschen Bundesbank ein.

Jan Finke (Projektleiter für den Immobilienindex): „2021 hat sich das Plus im Segment Wohnen noch einmal gesteigert. Im Gewerbebereich sehen wir zwei voneinander abweichende Entwicklungen. Auf der einen Seite geraten die Einzelhandelsmieten unter Druck, auf der anderen Seite steigen Mieten und Grundstückspreise bei Büro- und Logistiknutzungen. Insgesamt sind die Veränderungsraten des Immobilienindex vergleichbar mit denen aus 2014 und 2015, erreichen jedoch nicht die Top-Jahre 2016 bis 2019.“

Und wie geht es weiter? Finke: „Das Ziel der Klimaneutralität wird kostenintensive Neubauten und Transformationen in den Beständen benötigen. Zusammen mit einer hohen Nachfrage nach Immobilien erwarten wir auch in den nächsten Jahren anhaltende Preissteigerungen.“

Nachfrage nach Wohnraum bleibt hoch

Der deutsche Wohnungsmarkt bleibt von hoher Nachfrage geprägt, die mit dem bestehenden Angebot nicht gedeckt werden kann. Vor allem Kaufobjekte werden massiv nachgefragt. So steigen die Kaufpreise für Reihenhäuser um 7,8 Prozent, Grundstückspreise für Einfamilienhäuser um 7,6 Prozent und Neubau-Eigentumswohnungen um 6,4 Prozent. Dagegen ist der durchschnittliche Mietanstieg bei Wohnungen im Neubau (3,6 Prozent) und Bestand (2,2 Pro-zent) vergleichsweise moderat.

Felix Embacher, Bereichsleiter Research & Data Science: „Der Wohnungsmarkt bleibt in Bewegung. Er verfehlt jedoch Jahr um Jahr die politisch gesetzten Fertigstellungsziele, sodass sich ein enormer Genehmigungsüberhang aufgebaut hat. Dabei wäre es angesichts der angespannten Wohnungsmärkte vor allem in den Metropolen notwendig, mehr und vor allem zielgruppenspezisch und nachhaltig zu Bauen, um künftigen Herausforderungen gerecht zu werden.”

Büromarkt: Mieten steigen, Leerstände aber auch

Die durchschnittlichen Büromieten legen leicht um 1,9 Prozent zu. Preisanstiege werden vor allem in Neubauprojekten registriert, die derzeit deutlich erhöhte Baukosten aufwenden und überdurchschnittlichen Qualitätsansprüchen genügen müssen, gerade im Hinblick auf Nutzer-wünsche und ESG-Kriterien. Dem gegenüber steht ein sich langsam normalisierender Flächenumsatz (+8,5 Prozent im Vergleich zu 2020) und ein deutlich erhöhtes Fertigstellungsvolumen (+10,2 Prozent) im Jahr 2021. Auch die Prognose zeigt: Die Pipeline ist gut gefüllt. Einzelne Planungsverschiebungen sind aufgrund von Materialknappheit und fehlenden Baukapazitäten wahrscheinlich, aber die generelle Projektumsetzung erscheint zumeist gesichert. Im Kontext der sich verändernden Büroarbeitswelt (Homeoffice, Flexible Workspace etc.) steigt der Leerstand 2021 um mehr als 12 Prozent an. Grund zur Sorge besteht jedoch nicht, in vielen Märkten werden aktuell nur notwendige Fluktuationsreserven im Bereich einer Leerstandsquote von 4 bis 5 Prozent frei.

Andreas Schulten, Generalbevollmächtigter: „Die Büroimmobilienmärkte haben ihre ‚Feuertaufe‘ nach dem zwei Jahre andauernden medialen Beschuss zum Thema Homeoffice bestanden. Zwar steigt oft die lokale Leerstandsquote – aber fast überall nur minimal. Gleichzeitig steigen dennoch die marktüblichen Mieten, weil es weniger um die nackte Fläche als um gesteigerte Qualitäten und neue Arbeitswelten geht. Der Kampf um Arbeitnehmerinnen und Arbeitnehmer bleibt das ausschlaggebende Motiv im Büroimmobilienmarkt.“

Einzelhandel im Transformationsprozess

Lock down, Zugangsbeschränkungen, niedrige Kundenfrequenzen, Umsatzverschiebung in Richtung Onlinehandel – das Jahr 2021 startet für den stationären Einzelhandel denkbar ungünstig. Im Verlauf der zweiten Jahreshälfte hellt sich die Situation auf, sodass vom statistischen Bundesamt ein nominaler Umsatzanstieg um rund 2,7 Prozent (bis November 2021) berichtet wird. Insgesamt ist der Einzelhandel dem zweiten Jahr unter Pandemiebedingungen vergleichsweise stabil begegnet. Gleichwohl macht sich der anhaltende Druck auf die Ertragslage im stationären Einzelhandel bemerkbar, u. a. durch erhöhte Aufwendungen für Sicherheitsmaßnahmen, schwierige Beschaffungssituation aufgrund teils eingeschränkter Warenverfügbarkeit etc. Wie bereits im Vorjahr sinken die Mieten in allen Stadtkategorien – vor allem die Spitzenmieten in den 1a-Lagen (-3,0 Prozent), während Neben- und Stadtteillagen (0,0 %) weniger betroffen sind.

Preise für Gewerbegrundstücke steigen unaufhaltsam

Wieder weisen die Gewerbegrundstückspreise (+7,4 Prozent) die höchsten Steigerungsraten unter den analysierten gewerblichen Variablen auf. Seit 2009 steigen die Grundstückspreise kontinuierlich an und sind im Prinzip ein Spiegelbild des aktuellen Wirtschaftsmodells und der rahmengebenden Stadt- und Regionalentwicklung. Konsum benötigt Platz (Produktionsstätten, Verteilzentren, Lagerstätten), und dieser Platz wird immer knapper. Unter Berücksichtigung einer zu reduzierenden Flächenneuversiegelung werden Grundstücksneuausweisungen schwieriger. Gerade im Logistikbereich gewinnen Brownfield-Entwicklungen stetig an Bedeutung und auch scheinbar periphere Logistikregionen steigende Projektvolumina aufweisen, übersteigt die Logistiknachfrage das Angebot. So steigen auch die Logistikmieten sukzessive an, vor allem in den großen Ballungsräumen und verkehrlich gut erschlossenen verstädterten Regionen.

Seit 46 Jahren die höchsten Preissteigerungen: München

In den Immobilienindex fließen die Daten der 125 RIWIS-Städte ein, deren Immobilienmärkte bulwiengesa laufend analysiert. In der langen Berechnung von 1975 bis 1990 waren es 49 westdeutsche Städte. Die Tabelle zeigt die größten und niedrigsten jährlichen Preissteigerungen über alle Segmente dieser 49 Städte. Bemerkenswert ist, dass gleich drei bayerische Städte vorne liegen – München gefolgt von Rosenheim und Regensburg.

Über den bulwiengesa-Immobilienindex

Der bulwiengesa-Immobilienindex analysiert die Immobilienmarktentwicklung in Deutschland auf Basis von 49 westdeutschen Städten seit 1975 und 125 deutschen Städten seit 1990. Die Ergebnisse des bulwiengesa-Immobilienindex basieren auf der umfangreichen Datensammlung von bulwiengesa und der unabhängigen Gutachtertätigkeit mit der Erstellung von Standort- und Marktanalysen. Diese Datenbasis wird jährlich durch gezielte empirische Erhebungen, Befragungen vor Ort und Zeitungsanalysen ergänzt und in der RIWIS-Datenbank publiziert. Der bulwiengesa-Immobilienindex wird auf Basis dieser Daten jährlich berechnet und aktualisiert. Die neun Nutzungsteilmärkte werden bei der Berechnung des Index gleichgewichtet. Neben dem Gesamtindex wird sowohl für den Wohn- als auch für den gewerblichen Immobilienmarkt ein Teilindex angegeben.

Quelle: Pressemitteilung bulwiengesa vom 28.01.2022

Bildquellen

- Bulwiengesa: © Image licensed by Ingram Image/adpic