Ergebnis der aktuellen Herbstbefragung: Der AWI erreicht mit 77,2 Punkten (Frühjahrsbefragung 2017: 76,1 Pkt.) einen neuen Rekordwert. Allerdings vollzog sich der Anstieg des AWI nicht in allen Wohnlagen:

- In guten Lagen sank der lagedifferenzierte AWI gegenüber dem Frühjahr 2017 um 0,7 Punkte auf aktuell 72,8 Punkte und bestätigt damit die seit einem Jahr (Herbst 2016) beobachtete negative Trendwende.

- Demgegenüber stieg der Subindex in den mittleren und einfachen Lagen mit aktuell 80,2 bzw. 74,8 Punkten im Vergleich zum Frühjahr 2017 um 1,6 bzw. 1,1 Punkte.

Ungeachtet der unterschiedlichen Entwicklungen zeigt der AWI damit in allen Lagen klar einen Vermieter-/Eigentümermarkt mit überdurchschnittlichem Miet-/Kaufpreisniveau an (Marktgleichgewicht: 40 bis 60 Punkte).

Besonders beachtenswert ist der erneute Anstieg des AWI in den einfachen Lagen: Befand sich dieser noch im Frühjahr 2015 mit 59,7 Punkten im Marktgleichgewicht, übertrifft er mittlerweile deutlich den Wert der guten Lagen. „Der Mietwohnungsneubau findet weiterhin unzureichend statt. Die Notwendigkeit der Integration von Flüchtlingen und Einwanderern spitzt die quantitative Wohnungsunterversorgung der Gesamtbevölkerung tendenziell weiter zu. Auch wird die qualitative Nachfrage nicht befriedigt und dadurch werden Haushalte mit geringeren Einkommen zunehmend von Besserverdienenden aus ihren qualitativ geringerwertigen, bislang aber preiswerten Wohnungen verdrängt.

Insgesamt lässt sich feststellen, dass kurz- und mittelfristig der Bedarf an Mietwohnungen vor allem in einfachen Lagen rasant gestiegen ist“, erläutert Michael Fenderl, Leiter AENGEVELT-RESEARCH, und führt weiter aus: „Deshalb müssen Bestandssanierung und vor allem der bedarfsgerechte, d.h. bezahlbare Mietwohnungsneubau weiter forciert werden. Dies zeichnet sich indessen bislang nicht in ausreichendem Umfang ab. Somit besteht i.d.R. weiterhin eine Wohnungsknappheit insbesondere in den Wachstumskernen. Das wird sich absehbar nicht ändern.“

Mietwohnungsmarkt

Entsprechend rechnet Fenderl mit einem weiter anziehenden Mietpreisniveau in allen Lagen, auch wenn in der zweiten Jahreshälfte 2017 eine abflachende Mietpreissteigerungsdynamik v.a. in den Metropolen zu beobachten ist.

Das bestätigen auch die Befragungsergebnisse: Von einer weiter zunehmenden Mietpreisentwicklung gehen 74% der Befragten aus, mit einem Rückgang der Mieten rechnen lediglich 3% (Frühjahr 2017: 73% bzw. 1%). In einfachen Lagen ist der Anteil derer, die von einer zunehmenden Mietpreisentwicklung ausgehen, mit 74% nahezu gleich geblieben (Frühjahr 2017: 75%). In mittleren Lagen hat sich der Anteil innerhalb eines halben Jahres stark von 79% auf 83% erhöht. Auch in guten Lagen ist der Anteil mit 65% weiter gestiegen (Frühjahr 2016: 64%). Hier ist trotz inzwischen hoher Preise noch kein Ende der Mietpreisspirale zu erkennen.

Wohninvestments: Weiterhin hohe Nachfrage

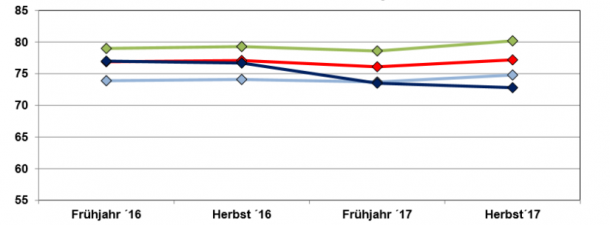

- Von Frühjahr 2015 bis Frühjahr 2016 stieg der AII (AENGEVELT-Investmentindex-Index) um insgesamt 11,8 Punkte auf den bisherigen Spitzenwert von 77,7 Punkten an, um in den darauffolgenden zwei Befragungsperioden auf 73,6 Punkte zu sinken. Aktuell ist der Index wieder gestiegen und erreicht im Herbst 2017 mit 74,4 Punkten den dritthöchsten je gemessenen Wert.

- In guten Lagen ist der Subindex seit Anfang 2016 zweimal um insgesamt 7,4 Punkte auf 72,3 Punkte gesunken und in der aktuellen Befragung nun wieder um 1,6 Punkte auf einen Indexwert von 73,9 gestiegen.

- Auch in mittleren Lagen konnte der Negativtrend der letzten zwölf Monate gestoppt werden. Der entsprechende Subindex stieg gegenüber dem Frühjahr 2017 um 0,6 Punkte auf aktuell 78,2 Punkte. Im Jahresvergleich wird dennoch ein Minus von 0,6 Punkten analysiert.

- In einfachen Lagen zeigte der AII von Herbst 2014 (56,5 Punkte) bis zum Frühjahr 2016 (72,0 Punkte) ebenfalls konstant nach oben. Danach hat der Subindex bis zum Frühjahr 2017 auf 68,4 Punkte) nachgegeben, um in der aktuellen Befragung wieder um 0,9 Punkte auf 69,3 Punkte anzuziehen. Damit bleibt das in einfachen Lagen seit Herbst 2015 festgestellte markante Marktungleichgewicht zu Gunsten der Verkäufer weiter bestehen.

- Die Nachfrage nach Wohninvestments steigt nach Ansicht der Befragten weiter. In der aktuellen Umfrage rechnen 67% – das sind plus 13 Prozentpunkte (!) gegenüber der Frühjahrsbefragung 2017 (54%) – mit einer steigenden Nachfrage.

- Über alle Lagequalitäten hinweg erwarten 26% der Befragten keine Veränderung auf der Nachfrageseite (Frühjahr 2017: 43%) und ca. 7% (Frühjahr 2017: 4%) sehen ein leichtes Nachlassen der Nachfrage.

- Entsprechend erwarten 63% weiterhin steigende Preise für Wohninvestments (Frühjahr 2017: 62%). 33% rechnen mit einer Preisstabilisierung (Frühjahr 2017: 31%). Lediglich 3% erwarten sinkende Preise (Frühjahr 2017: 5%).

Fazit

- Der Wohninvestmentmarkt steht aus Sicht der Investoren bzw. Vermieter weiterhin sehr gut da. Das trifft auf alle Lagen zu. Es besteht ein markantes Marktungleichgewicht zu Gunsten der Vermieter/Eigentümer. Der AWI zeigt mit dem Anstieg auf ein neues Allzeit-Hoch eine Verfestigung des Trends der weiteren Verknappung. Damit ist er ein Indiz dafür, dass die Zeiten überdurchschnittlicher Kaufpreissteigerungen noch nicht vorbei sind.

- Die Bautätigkeit in Deutschland steigt, doch liegen die Neubaufertigstellungen immer noch 10% unter dem 20-Jahres-Durchschnitt (2016: 240.300 fertiggestellte Neubauwohnungen; Ø 1996-2015: 267.200 Neubauwohnungen p. a.). Somit besteht i. d. R. weiterhin eine Wohnungsknappheit insbesondere in den Wachstumskernen. Das wird sich vor allem im Hinblick auf eine fortgesetzte kurz- bis mittelfristig hohe Migrationsrate sowie steigende Einwohner- und Privathaushaltszahlen absehbar nicht ändern.

- Obwohl die Reallöhne seit 2014 wieder stärker ansteigen, hat die Reallohnstagnation der zwei Jahrzehnte davor dazu geführt, dass die Mieterschwinglichkeit bei großen Bevölkerungsgruppen bereits ausgereizt ist. Dadurch können zukünftig über die Mieten kaum noch überdurchschnittliche Gewinne realisiert werden.

- Da zudem die Einstiegsrenditen vielerorts bereits sehr gering sind, scheint eine weitere Renditekontraktion besonders in guten Lagen auf breiter Basis kaum realisierbar.

- In einfacheren Lagen gibt es trotz aktueller Nachholeffekte dagegen offenbar noch Spielräume, allerdings mit steigendem Risiko. Das betrifft weniger die Wachstumskerne. Hier besteht vielmehr die Gefahr, dass notwendige Sanierungen nicht durchgeführt werden, da durch die Wohnungsknappheit auch Wohnungen mit Substandard bei den Nachfragern auf Akzeptanz stoßen. Hiervon könnten vor allem Eigentümer von Bestandsimmobilien insbesondere mit Substandard und absehbar notwendigen Sanierungsmaßnahmen profitieren und sollten eine Verkaufsentscheidung verstärkt in Betracht ziehen, so lange noch überdurchschnittliche Gewinnmitnahmen möglich sind.

* Der AWI ist ein Komposit-Index und berücksichtigt einerseits die zukünftige Entwicklung der Nachfrage nach Mietwohnungen, des Mietwohnungsangebotes, der Wohnungsleerstände und der Wohnungsmieten sowie andererseits Einschätzungen zur zukünftigen Angebots-, Nachfrage- und Kaufpreis-Entwicklung im Wohninvestmentsegment.

Bildquellen

- Berlin Fernsehturm: © spreephoto /Fotolia.com