Trendindikator Baufinanzierung: +++ Standardrate unverändert +++ Kreditsumme steigt weiter +++ Beleihungsauslauf und Tilgungssatz solide +++ lange Zinsbindung +++ Forward-Finanzierung etwas stärker nachgefragt +++

Baufinanzierung – Monatsrate stagniert

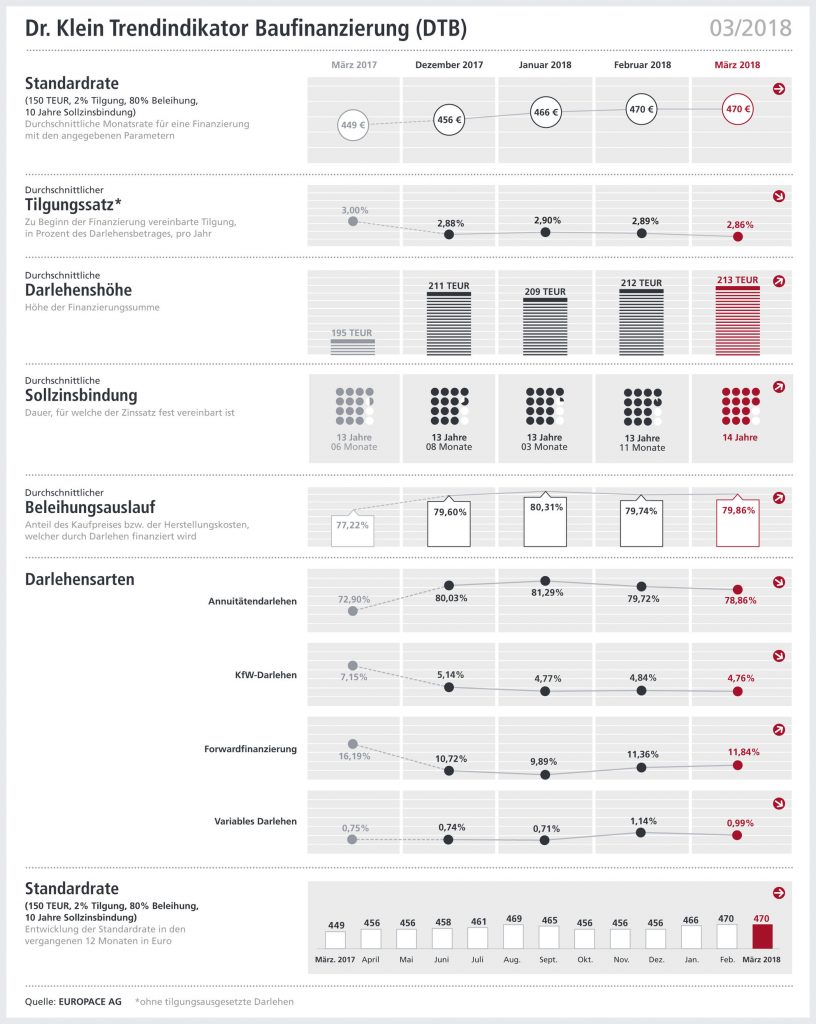

Zum Jahreswechsel war eine Art Nervosität auf dem Baukreditmarkt zu beobachten. Nachdem die Zinsen sich über Monate nur wenig veränderten, stiegen sie zwischen Dezember und Februar merklich an. Im März ist die Aufwärtsbewegung gebremst. Das gibt auch die Standardrate für Baudarlehen wider, die Dr. Klein für einen Immobilienkredit in Höhe von 150.000 Euro mit zwei Prozent Tilgung und 80 Prozent Beleihungsauslauf errechnet: Wie im Vormonat beträgt die Summe 470 Euro.

Darlehensvolumen immer höher, Finanzierungen solide

Mit einer Ausnahme steigt die Kredithöhe seit sechs Monaten kontinuierlich und im März ist erneut ein Höchstwert zu verzeichnen: Wer eine Immobilie finanziert, nimmt dafür durchschnittlich rund 213.000 Euro auf. Das sind noch einmal 1.000 Euro mehr als im Vormonat. Seit Juni letzten Jahres bewegt sich der Wert über der 200.000-Euro-Grenze.

Die steigenden Kreditvolumina sind im Durchschnitt nach wie vor in solide Finanzierungen eingebunden: Der Beleihungsauslauf beträgt im März 79,86 Prozent – 0,12 Prozentpunkte mehr als im Februar – und der anfängliche Tilgungssatz liegt mit 2,86 Prozent (minus 0,03 Prozentpunkte im Vormonatsvergleich) auf einem relativ hohen Niveau.

14 Jahre Sollzinsbindung

Darlehensnehmer wählen im März eine besonders lange Zinsbindung: Mit 14 Jahren ist der Zeitraum, für den sie die jetzigen Zinsen festschreiben, der längste seit Oktober 2016. Damit entscheiden sie sich für eine langfristige Planbarkeit. Das bedeutet außerdem, dass nach Ende der Finanzierungsrunde ein größerer Anteil des Darlehens getilgt ist als bei einer kürzeren Zinsbindung. Somit fällt der Anschlusskredit niedriger aus – sofern noch einer nötig ist.

Interesse an Forward-Finanzierungen steigt leicht, geringer Anteil für KfW-Kredite

Schließt man von der Nachfrage nach Forward-Finanzierungen auf die Anspannung der Verbraucher, lässt sich bezüglich der kurz- und mittelfristigen Zinserwartung keine große Nervosität diagnostizieren: Die Forward-Darlehen, eine Art Absicherung gegen steigende Zinsen, mit der Kreditnehmer sich die jetzigen Konditionen für ein zukünftiges Darlehen gegen eine Gebühr sichern, nimmt zwar leicht zu (von 11,36 auf 11,84 Prozent). Im Rückblick liegt die Nachfrage aber auf einem niedrigen Niveau. Zum Vergleich: Im Februar 2017 erreichte sie einen Spitzenwert von 19,81 Prozent. Entsprechend geht der Anteil der klassischen Annuitätendarlehen im März leicht zurück – um 0,86 Prozentpunkte auf 78,86 Prozent.

Die Nachfrage nach KfW-Darlehen pendelt sich in den ersten drei Monaten des Jahres auf einem niedrigen Niveau ein: Ihr Anteil macht zum dritten Mal in Folge weniger als 5 Prozent aus. 2017 entfielen durchschnittlich 6,25 Prozent aller Immobilienkredite auf KfW-Angebote, 2016 waren es 8,85 Prozent.

Quelle: www.drklein.de

Bild: © “K.-U. Häßler” / Fotolia.com

Bildquellen

- Dr. Klein DTB: März 2018: © Dr. Klein Privatkunden AG

- Kleingeld: Fotolia